欢迎您来到神州游乐官方网站!

最新杂志专刊 神州游乐2026年6月刊

免费订阅:

4000189320

www.gtichinaamuse.com

欢迎您来到神州游乐官方网站!

最新杂志专刊 神州游乐2026年6月刊

免费订阅:

4000189320

www.gtichinaamuse.com

当前位置:资讯首页 > 市场走访 > 详情 > 2019年中国商用游戏游艺机行业发展概况

当前位置:资讯首页 > 市场走访 > 详情 > 2019年中国商用游戏游艺机行业发展概况

作者:管理员 发布时间:2019/11/4 10:14:37 关注:3946 人

图文来源/中国报告网

1.行业基本背景知识

(1)游戏设备分类

游戏运行平台主要包括 PC 机、手机平板、家用游戏机、掌机和商用游戏游艺机。

参考观研天下发布《2019年中国游戏行业分析报告-行业调查与发展前景研究》

资料来源:公开资料

资料来源:公开资料

(2)商用游戏游艺机的概念和特点

商用游戏游艺机是指应用于动漫游戏城、游乐场、儿童主题乐园、家庭娱乐中心等游艺娱乐场所的娱乐设备,主要利用现代科学技术,通过声、光、电、机械运动等实现手段,与消费者实现听觉、视觉、触觉等方面的交互,使消费者达到身临其境、放松减压和愉悦身心的目的。 相对于其他游戏运行平台而言,商用游戏游艺机主要特点表现如下:第一,设备体积相对较大,能够在更大程度上触动听觉、视觉、触觉感知。商用游戏游艺机主要应用在商业娱乐领域,绚丽的产品外观、差异化的交互方式、震撼的音响效果是其吸引消费者的重要因素。因此,商用游戏游艺机相对于其他游戏平台而言,设备体积和占地面积相对更大,与肢体的互动性相对更强,能够在更大程度上触动听觉、视觉、触觉感知。如摩托车竞速类游戏,乘骑的车身有较好的仿真性,消费者能够通过身体左右偏移操控驾驶,同时游戏中的碰撞等情景也会通过车身震动向玩家反馈,使消费者达到身临其境的感觉,其他游戏平台难以实现以上的效果。 第二,通常以运动类、音乐类、益智类等休闲娱乐游戏为主。相对于其他游戏平台,商用游戏游艺机拥有差异化的产品设计,在交互方式上拥有天然优势,运动类、音乐类、益智类等游戏更适合这种特点发挥,市场上也以这类游戏游艺设备为主。消费者在游艺娱乐场所与朋友、家人一起参与游戏,主要目的是放松减压和愉悦身心,或者是父母与小朋友之间的亲子互动、情感交流,是一种健康的休闲娱乐方式,消费者长时间游戏并成瘾的可能性很小。 第三,设备专用性较强,一台设备通常只能针对特定游戏。游戏通常需要设定故事背景和情境,商用游戏游艺机通常会将这些背景和情境体现在产品外观设计、操作方式等方面,因此设备具有较强的专用性,一台设备通常只能针对特定类型游戏或相应游戏的升级版本。因此,游戏游艺设备运营场所需要购置大量不同类型的设备,以满足不同玩家的差异化需求。第四,具有较强的竞技性和观赏性。玩家对游戏内容的理解、操作水平和熟练程度等因素能够在较大程度上决定大多数游戏的胜负,部分游戏涉及人与人之间的对抗和竞争,该类游戏具有较强的竞技性。因此,越来越多的游戏游艺竞技赛事举办,竞技性和观赏性吸引更多的玩家参与其中。

2.市场情况

从 20 世纪 70 年代初美国在全球率先推出第一款商用游戏游艺机以来,商用游戏游艺机产业已历经四十多年的发展历程,游戏内容从传统以格斗、动作类游戏为主逐渐转变为以倡导科技体验、运动健康、亲子互动、休闲娱乐为主的模拟类、体感类、音乐类、健身类、益智类等游戏。近年来,随着电子、软件、网络技术的快速发展,以及 VR、AR、人工智能等创新科技的逐步应用,与其他游戏平台相比,商用游戏游艺机因其独特的声光震撼效果,以及良好的仿真性和交互体验,越来越受到用户的喜爱,用户覆盖儿童、青少年、成年人、甚至是老年人等广大群体,是人们在闲暇时间进行社交、亲子互动、休闲娱乐的重要选择,商用游戏游艺机已成为线下商业实体吸引人流的重要方式,游戏游艺设备的应用场景也从动漫游戏城、游乐场、儿童主题乐园、家庭娱乐中心等游艺娱乐场所逐步扩展到酒吧、KTV、电影院、VR 体验馆、电竞体验馆等泛娱乐场所,成为了线下泛娱乐生态体系的重要一环。

(1)国内市场情况

①受益于国家政策鼓励和监管体系的日趋完善,我国游艺娱乐产业持续保持增长态势

2014 年以来,我国陆续出台对游艺娱乐产业的支持政策,简化了游戏游艺设备内容评审制度,取消对游艺娱乐场所总量和布局规划的行政性限定;鼓励游戏游艺设备生产企业积极引入体感、多维特效、虚拟现实、增强现实等先进技术,加快研发适应不同年龄层,益智化、健身化、技能化和具有联网竞技功能的游戏游艺设备,以满足大众不断增长的文化娱乐消费需求。受益于国家政策鼓励和监管体系的日趋完善,近年来,主流商用游戏游艺机生产企业纷纷加大了产品研发投入,下游游艺娱乐场所经营企业也加快了门店扩充速度,我国游艺娱乐产业持续保持较好的增长态势。 根据广东省游戏产业协会发布的《广东游戏产业年度发展报告(2018)》以及中国文化娱乐协会的相关资料,我国商用游戏游艺机产值规模已由 2014 年的76 亿元增长至 2018 年的 164 亿元,期间年复合增长率为 21.20%。 我国商用游戏游艺机产值规模 数据来源:游戏工委

数据来源:游戏工委

②线下体验式娱乐消费的兴起,以及游艺娱乐场所经营业态的不断丰富,为游艺娱乐产业发展注入了新的活力

近年来,受互联网冲击影响,商业地产相关商业运营在线下的价格竞争方面已不再具备优势,差异化竞争成为了商业地产的发展方向之一。在娱乐消费方面,相较于纯线上娱乐,线下体验式娱乐因其具有切身处地的感受、可体验的甄选、个性化店内服务、与社交活动及运动休闲相结合等特征而拥有不可比拟的优势。因此,线上无法提供的休闲娱乐体验逐渐成为商业地产发展的重点之一。商用游戏游艺机相对于其他游戏平台而言,设备体积和占地面积相对更大,但是,其独特的声光震撼效果,以及较好的仿真性和交互体验,非常契合线下体验式娱乐的内涵。为此,下游游艺娱乐场所经营企业围绕线下消费场景,不断创新经营业态,将传统单一型的以电玩游乐场为主的经营业态逐步发展为包括电玩娱乐、儿童游乐、体育竞技、科技体验、音乐休闲、联网竞技等更加丰富、多元的体验式娱乐服务。线下体验式娱乐消费的兴起,以及游艺娱乐场所经营业态的不断丰富,为游艺娱乐产业发展注入了新的活力。

③动漫游戏城、儿童游乐等休闲娱乐项目成为吸引人流的重要手段,游艺娱乐场所已成为现代购物中心的标配之一

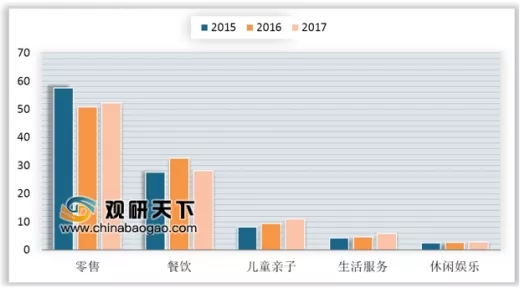

近来年,我国电子商务快速发展,网购已成为人们日常生活非常普遍的一种购物方式。根据国家统计局发布的《2018 年国民经济和社会发展统计公报》,我国 2018 年网上零售额达 9.01 万亿元,比上年同比增长 23.9%,电子商务的发展对以零售业态为主的传统百货商场、购物中心形成了较大冲击。因此,利用线下消费的独特优势,吸引人流,打造差异化的购物消费体验成为购物中心经营业态转型升级的方向之一。 目前,传统百货商场、购物中心去百货化趋势明显。根据赢商网发布的 2015-2017 年我国已开业购物中心业态(核心商圈、非核心商圈)平均占比数据变动来看,传统零售占比整体呈下降趋势,餐饮基本保持稳定,儿童亲子、休闲娱乐等泛娱乐体验型业态占比均有所增长。儿童游乐、动漫游戏城、家庭娱乐中心等休闲娱乐项目成为购物中心吸引人流的重要手段,游艺娱乐场所已成为现代购物中心的标配之一。 2015-2017年已开业购物中心业态平均占比 数据来源:商务委

数据来源:商务委

根据广东省游戏产业协会发布的《广东游戏产业年度发展报告(2018)》,截至 2018 年末,我国拥有约 8,000 家城市商业综合体。根据联商网和搜铺网数据统计,2014 年以来,我国每年新开业的大型购物中心(指商业面积在 2 万平方米以上)数量整体保持增长态势。未来,随着城镇化进程的持续推进,城市购物中心仍将保持良好的发展态势,并向二、三线城市下沉。商用游戏游艺机作为线下消费的重要引流手段,新增购物中心将拉动商用游戏游艺机的购置需求。

2014-2018年我国新开业大型购物中心 数据来源:广东省游戏产业协会

数据来源:广东省游戏产业协会

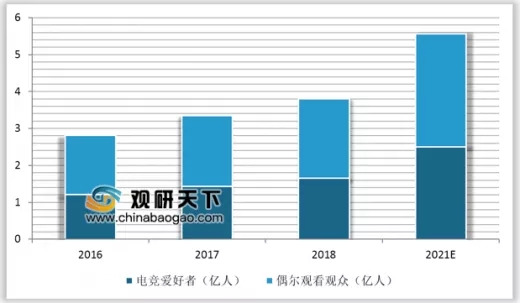

④电子竞技赛事和观众人数的持续增加,将助力游艺娱乐产业快速发展。

电子竞技运动于 2003 年被国家体育总局列为正式开展体育项目。为进一步推动电子竞技运动的发展,规范电子竞技赛事,国家体育总局于 2015 年 7 月发布《电子竞技赛事管理暂行规定》。2016 年 9 月,文化部发布《关于推动文化娱乐行业转型升级的意见》,支持中国文化娱乐行业协会和地方各级行业协会、生产企业、娱乐场所等合力打造区域性、全国性乃至国际性游戏游艺竞技赛事,并依托赛事平台开展其他衍生业务,以竞技比赛带动游戏游艺产品的研发推广。根据 Newzoo《2018 年全球电子竞技市场报告》数据显示,2018 年全球电子竞技观众数量达 3.8 亿人,较 2017 年同比增长 13.8%,预计至 2021 年电子竞技观众数量将达 5.57 亿人,电子竞技观众数量保持持续较快增长。 全球电子竞技观众数量 资料来源:Newzoo

资料来源:Newzoo

游戏游艺设备产业是由技术、创意和内容驱动的行业,文化部也提出鼓励游戏游艺设备生产企业积极引入体感、多维特效、虚拟现实、增强现实等先进技术,加快研发适应不同年龄层,益智化、健身化、技能化和具有联网竞技功能的游戏游艺设备。伴随着技术的革新和政策的鼓励,商用游戏游艺机制造商也大力加大在 VR、AR 技术领域的游戏游艺设备研发力度,线下 VR 体验馆也成为了资本追逐热点,获得了快速发展。根据速途研究院发布的《2018 年上半年国内线下 VR 体验馆行业研究报告》,我国线下 VR 体验馆数量已超过 3,000 家,预计 2018 年国内线下 VR 体验馆市场规模将达到 20.7 亿元,并呈快速增长态势。VR、AR 等新技术带来设备新的潜在需求,将为游戏游艺设备催生更大的市场空间。

⑥游戏跨平台的交互移植,以及“泛娱乐”场景的不断丰富,推动 B 端商用游艺设备向适用于多应用场景的游戏游艺设备进行延伸,为商用游戏游艺设备产业开创了更为广阔的市场空间

自商用游戏游艺机问世以来,作为核心的经营设备,商用游戏游艺机一直主要使用在动漫游戏城、游乐场、儿童主题乐园、家庭娱乐中心等游艺娱乐场所。下游游艺娱乐场所的不断拓展,以及存量游戏游艺设备的持续更新换代,构成了商用游戏游艺设备厂商发展的 为核心的驱动因素。 与手游、PC 端游戏、家用游戏机等其他游戏平台相比,商用游戏游艺机在游戏体验、交互性、声光效果上拥有无可比拟的优势,探索游戏跨平台的交互移植,成为了近年来游戏游艺设备厂商竞相努力的方向。随着体感、光电、VR、 AR、材料等技术的不断发展,部分行业领先的游戏游艺设备厂商对传统商用游戏游艺机进行了创新升级,部分具有良好工业设计,契合家庭、办公等使用环境的适用于多应用场景的游戏游艺设备开始逐步进入消费者家庭,以及酒吧、KTV、办公休息区、机场休息厅等泛娱乐场所,较好地满足人们在多重生活场景下的休闲娱乐需求,实现了游戏游艺设备从商用领域向更广阔的家庭消费领域和泛娱乐场所的延伸。与商用领域的游戏游艺设备相比,家用领域的游戏游艺设备市场空间十分巨大。根据研究机构 IHS Markit 发布的数据,2017 年全球家用游戏机的销售收入达 410 亿美元,其中硬件设备销售收入为 141 亿美元。截止 2018 年 3 月底,全球家用游戏机巨头索尼累计销售 PS4 系列家用游戏机 7,660 万台、微软累计销售 Xbox 系列家用游戏机 3,910 万台、任天堂累计销售 Switch 系列家用游戏机 1,779 万台,累计销量超过 1.3 亿台。随着适用于多应用场景的游戏游艺设备不断切入家用消费者等领域,这将给商用游戏游艺设备产业开创了更广阔的市场空间。

(2)国外市场情况

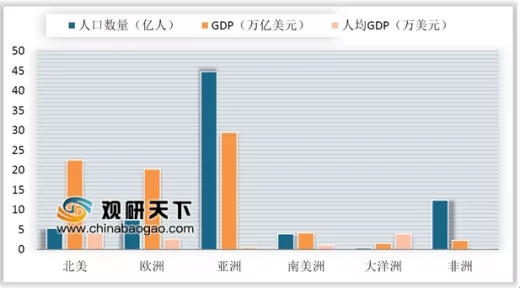

在美日欧等发达地区,作为商用游戏游艺机早期的发源地和主要市场,已走过四十多年的历史,产业已相当成熟。但是,随着游戏发展的不断多元化,部分游戏游艺设备厂商将发展重心转向了家用游戏机、端游、手游等领域。此外,随着全球制造业产能转移以及我国游戏游艺设备制造能力的提升,依托产业链资源集聚和综合成本优势,我国逐步成为全球游戏游艺设备的主要制造国和出口国。在亚非拉等发展中地区,人口基数庞大,商用游戏游艺机市场需求较大,但受当地产业发展水平所限,缺乏有竞争力的商用游戏游艺机上下游产业体系,产品主要依赖于进口。 ①日本市场从全球范围来看,日本是全球商用游戏游艺机 主要的创意中心,也是全球商用游戏游艺机文化 发达的地区,诞生了包括万代南梦宫、世嘉森美、科乐美等一批商用游戏游艺机领域的国际巨头,部分巨头产业已从传统的商用游戏游艺机业务向产业链上下游延伸,涉及动漫制作、游戏软件开发、机台制造、游艺娱乐场所运营、游戏 IP 衍生品的开发与运营等完整产业链条,引领全球商用游戏游艺机企业的发展潮流。 根据日本游乐设备和市场协会(The Japan Amusement Machine and Marketing Association)发布的《日本商用游戏游艺机产业调查报告(2017)》,2017 年,日本商用游戏游艺机设备市场规模为 1,490 亿日元(以 2017 年 12 月 31 日汇率折算约合人民币 86 亿元),较上年同比增长 1.98%。2017 年,日本商用游戏游艺机下游游艺娱乐场所运营收入为 4,620 亿日元(约人民币 268 亿元),较上年同比增长 6.5%。其中,处在有效运营中的游艺娱乐场所共 14,000 多家,规模以上(单店机台数量超过 100 台)的门店共 5,200 多家。 ②北美市场美国是商用游戏游艺机产业的全球发源地,历经四十多年的发展,商用游戏游艺机已相当普及,并被广泛使用到家庭娱乐中心、电玩城、游乐场、保龄球馆、电影院、酒吧、度假酒店等线下泛娱乐场所,诞生了 Dave & Buster、CEC、Player one Amusement Group 等一批大型连锁综合游艺娱乐经营企业;与此同时,北美市场也成长出以 Betson Enterprises、Shaffer Distributing 等为代表的行业专业渠道商,除主要面向北美市场经销各类机台设备外,还向下游游艺娱乐场所运营企业提供包括设备选购咨询、场所和主题设计、机台布局、设备安装、人员培训、售后支持、设备租赁及融资等一站式服务,形成了成熟的市场体系。 Dave & Buster、CEC、Player one Amusement Group 等游艺娱乐场所经营企业均为已上市公司(或上市公司下属企业)。根据前述企业披露的公告信息, 2018 财年,Dave & Buster 在游艺娱乐相关领域实现营业收入达 7.29 亿美元,较上年同比增长 13%,旗下拥有包含餐饮、酒吧、电玩游乐、桌球、保龄球等集“吃喝玩乐”于一体的大型综合游艺娱乐场所达 126 家(截止 2019 年 4 月 8 日),店均面积约 4,000 平方米;2018 财年,CEC 在游艺娱乐相关领域实现营业收入达 4.79 亿美元,较上年同比增长 4.5%,旗下拥有包含餐饮、电玩游乐等于一体的综合游艺娱乐场所达 750 家(截止 2018 年 12 月 30 日),店均面积约 1,000 平方米; 2017 财年,Player one Amusement Group(为上市公司 Cineplex 旗下游乐事业板块)在游艺娱乐相关领域实现营业收入达 1.71 亿美元,较上年同比增长 66.5%。下游游艺娱乐产业的稳定持续发展,有力地带动了对商用游戏游艺设备的采购需求。 游艺娱乐产业系大众文化娱乐产业,其发展主要受区域经济发展水平、人口数量、国家监管政策等因素影响。根据世界银行发布的全球各国 GDP 及人口统计数据,2017 年,日本人口总量为 1.27 亿人,GDP 总量为 4.87 万亿美元,人均GDP 为 3.83 万美元。2017 年,全球各大洲人口、GDP 情况 数据来源:世界银行

数据来源:世界银行

北美、欧洲等发达地区,经济发展水平与日本较为接近,总人口数量约相当于日本的 10 倍,游戏游艺设备市场空间大;亚洲、非洲、南美洲等发展中地区,人口基数庞大,随着区域经济水平的不断发展和人们生活水平的不断提升,人们将越来越重视文化娱乐方面的投入,亚非拉等发展中地区可能成为未来全球游戏游艺设备市场增长重要的引擎。

资源共享平台

广州

台湾

扫一扫

网友评论