欢迎您来到神州游乐官方网站!

最新杂志专刊 神州游乐2026年7月刊

免费订阅:

4000189320

www.gtichinaamuse.com

欢迎您来到神州游乐官方网站!

最新杂志专刊 神州游乐2026年7月刊

免费订阅:

4000189320

www.gtichinaamuse.com

当前位置:主题乐园首页 > 儿童游乐 > 详情 > 亲子乐园:危机四伏的蓝海?

当前位置:主题乐园首页 > 儿童游乐 > 详情 > 亲子乐园:危机四伏的蓝海?

作者:管理员 发布时间:2019/9/28 14:27:38 关注:5384 人

“陪同”经济

促进亲子乐园业态发展

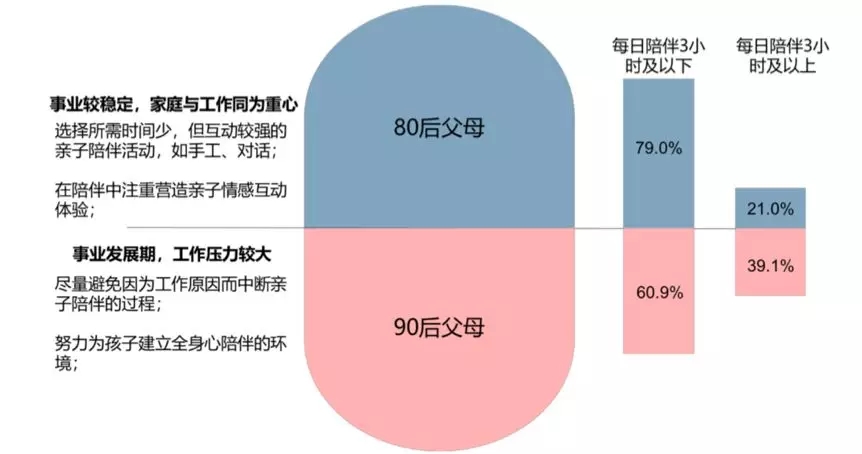

随着新兴中产家庭的崛起,父母消费理念不断升级,年轻的父母加大了在子女教育和生活上的投资,除了物质上的支持,他们也愿意付出更多的时间陪伴在孩子身边,亲子娱乐需求快速增长。外出娱乐是素质教育和共度亲子时间的选择之一,而这也刺激了儿童娱乐业态的发展。

资料来源:艾瑞咨询《2019年中国亲子陪伴质量研究白皮书》

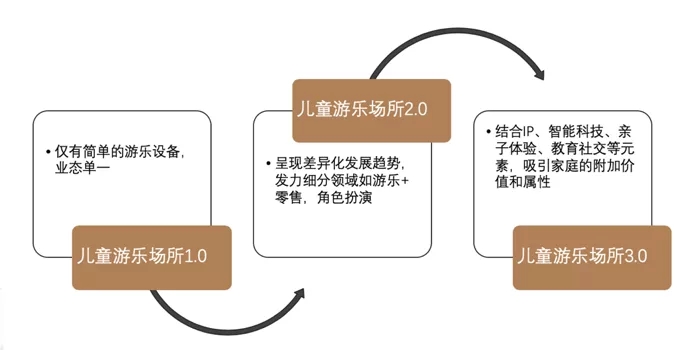

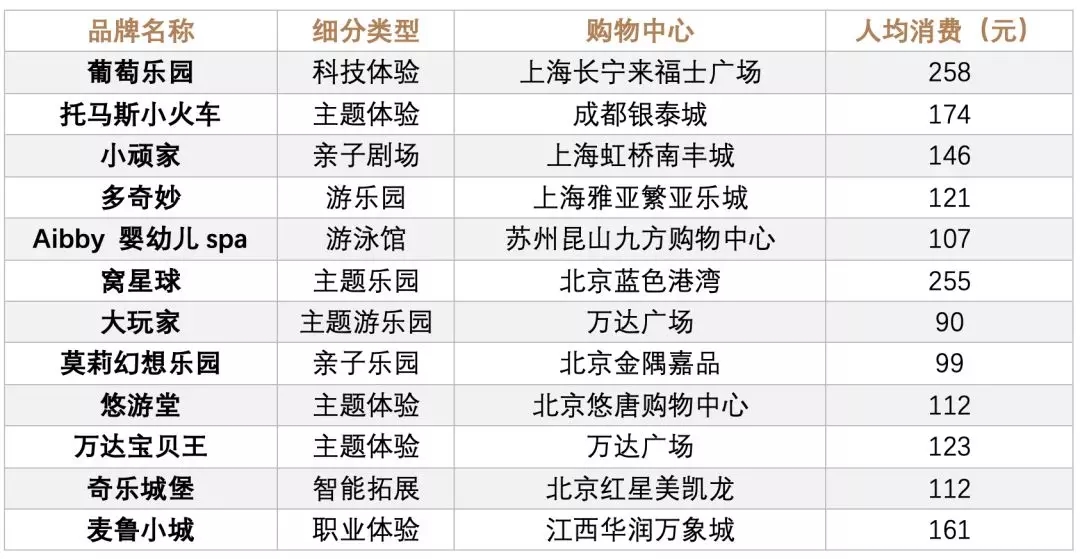

儿童游乐场所发展

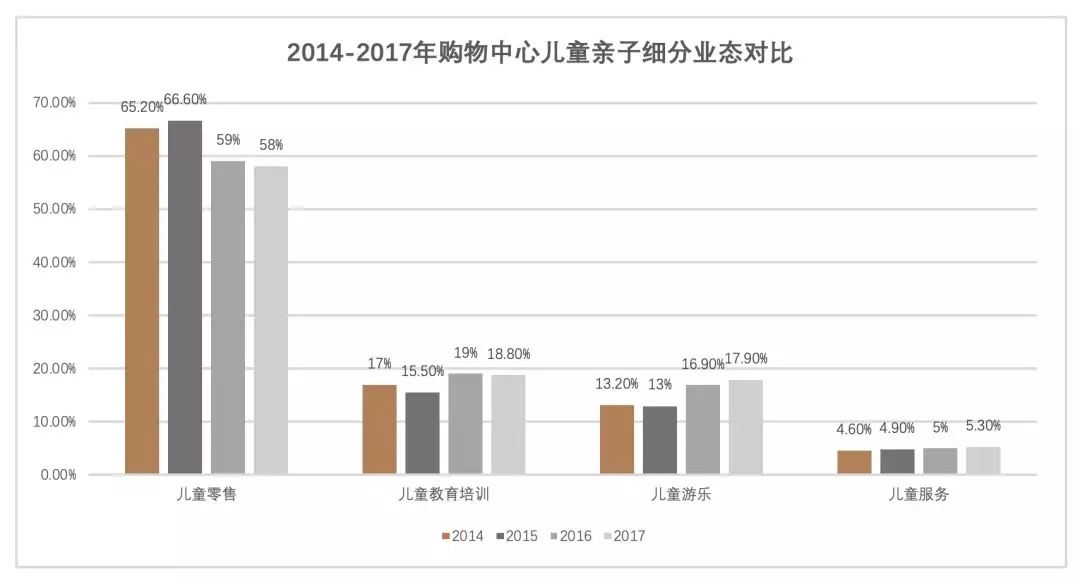

部分购物中心亲子乐园

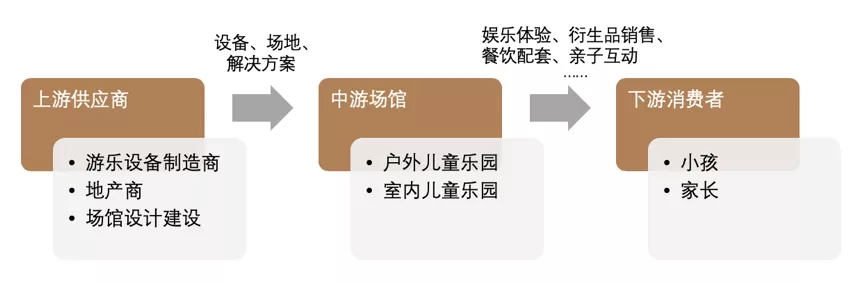

产业链自上而下布局

上游:

该行业的特点是扩张性、可复制性强,技术门槛不高,产品同质化较为严重,版权问题频发,因此亲子乐园对于上游具有一定的议价能力。

部分室内游乐设备品牌

中游:

亲子乐园产业链的中游主要是室内游乐园场所,相比于户外儿童乐园,规模相对较小,大部分设置在购物中心内,项目设施选择和配备主要针对婴儿和幼儿。室内儿童游乐场偏向轻资产路线,有利于异地扩张。根据盈科研究中心的数据,传统购物中心儿童业态比例大约为5%,新兴购物中心儿童业态比例约为15%,儿童业态中吸客力最强的就是亲子乐园。

目前国内室内儿童乐园还尚未形成垄断的龙头企业,进入门槛低,市场竞争非常激烈,大致可将其分为大开发商企业和个体企业。该类型乐园前期投入主要包括设备投资和场地租金,且对于场馆场地的位置和面积要求较高,租金物业等前期投入较大,万达、万科、恒大等几乎全部涉足室内儿童乐园的大地产开发商具有一定场地资源优势。

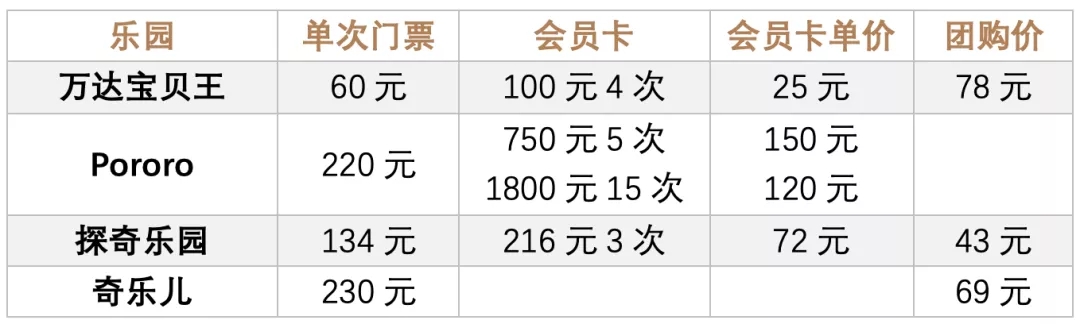

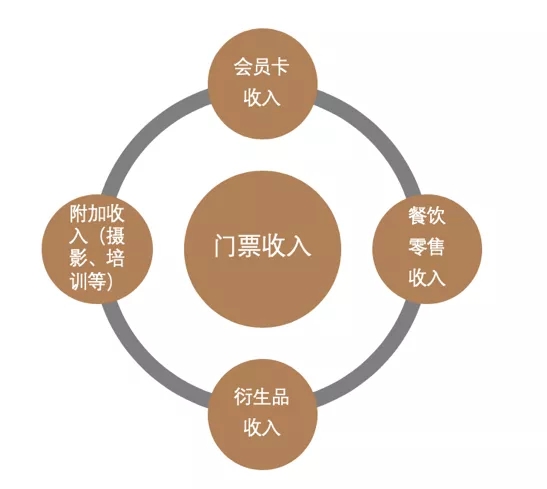

收入方面,儿童主题乐园的收入主要包括单次门票收入、会员卡收入和毛绒玩具等纪念品销售收入、水吧和零食的销售收入,以及与儿童早教机构合作带来的一些其他收入。具体而言,目前市场上品牌儿童主题乐园的单次门票均价约150元左右,区间为60-230元。会员卡、年月卡或次卡一般可享受7-9折优惠。

下游:

亲子乐园产业链下游主要是消费者,即儿童和家长。基于近年购物中心数量的激增和亲子乐园大小企业的蜂拥而入,且影响乐园消费者的因素较为复杂,如商场位置、客流量等,市场整体供大于求,下游消费者的议价能力较高。

品牌+IP =蓝海?

迅速崛起的需求、“两年回本,40%资本回报率”的传闻使得一大批亲子乐园企业一拥而上,然而人人看好的蓝海背后却是一大批资本折戟沉沙。早在2014年,万达就已开始布局,专门成立了万达儿童娱乐有限公司,包括亲子乐园、原创动漫、亲子在线三大产品板块,计划以动画片《宝贝王》IP实现IP到线下亲子乐园到衍生品全产业链的构建。2014年8月份万达发布“宝贝王”品牌,9月份第一家儿童乐园开业,但却因未达到盈利要求,11月份总经理邱晓军便引咎离职,同时带走了万达儿童娱乐公司的一半员工,当时,万达“宝贝王”开局失利的消息遍布各大媒体。

不仅宝贝王,悠游堂作为家庭亲子娱乐连锁头部品牌如今也是事故频出。2016年,悠游堂获得第三轮融资人民币2亿元,由达晨创投、同创伟业、TCL产业基金、重山资本、广发证券、正和岛等多家联投,3年内悠游堂的门店遍布各大购物中心。然而在获得资本后短时间内悠游堂盲目扩张,一味走“豪华乐园”路线,造成巨大的成本压力,2018年年初就有内部消息称悠游堂资金链紧张,紧接着4月被蜜芽收购部分门店,之后闭店、拖欠贷款、撤店失联、诉讼等负面新闻层出不穷,知名品牌风光不再。

资源共享平台

广州

台湾

扫一扫

网友评论