欢迎您来到神州游乐官方网站!

最新杂志专刊 神州游乐2026年8月刊

免费订阅:

4000189320

www.gtichinaamuse.com

欢迎您来到神州游乐官方网站!

最新杂志专刊 神州游乐2026年8月刊

免费订阅:

4000189320

www.gtichinaamuse.com

当前位置:资讯首页 > 企业报道 > 详情 > 六旗娱乐,危险了!

当前位置:资讯首页 > 企业报道 > 详情 > 六旗娱乐,危险了!

作者: 发布时间:2020/4/8 9:41:08 关注:1567 人

以下文章来源于执惠 ,作者Ethan、李海强

执惠,中国文旅大消费产业新媒体。以优质内容为载体,促进文旅产业链整合,为文旅大消费行业提供专业内容、行业会议、品牌营销、研究报告、人才培训及规划咨询等综合解决方案。

图文来源 | 执惠

原文作者 | Ethan、李海强六旗娱乐,感觉到自己处于危险中。这家世界最大的区域性主题公园公司和北美最大的水上乐园运营商,在疫情冲击下亦未能幸免,遭受重创。3月底,其股价相比1月已跌去超过72%,市值跌去超过27亿美元,堪称暴跌。六旗娱乐当前的股权很分散,暴跌的股价给了外来者更多的进入机会,为防止控股权旁落,六旗娱乐在3月31日推出一项股东权益计划,给予现有股东在特殊时期半价买入股票的权利。不过,六旗娱乐的危险因素不只来自股价暴跌和股权风险,持续闭园危机带来的现金流、债务违约等风险,正在垒高,它的危险峰值还没到来,怎么办?

1

股价暴跌,不能失去控股权

今年年初,六旗娱乐的股价已现下滑趋势,1月中旬坠到底部,后有回升,直到2月中旬都保持较平缓走势。2月14日左右,股价开始直线下跌,整个3月略有回升,这和美国疫情境况直接相关。3月31日,六旗娱乐股价12.54美元,相比1月初的45.06美元,已跌去72.2%。另相比近一年内的最高股价59.52美元(去年9月初),跌去了78.9%。是为暴跌。

六旗娱乐股价走势图(来源:新浪财经)

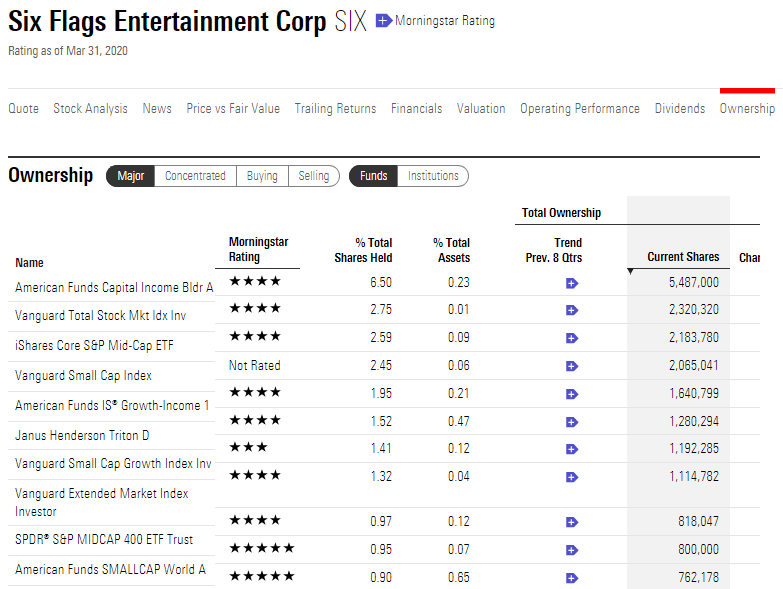

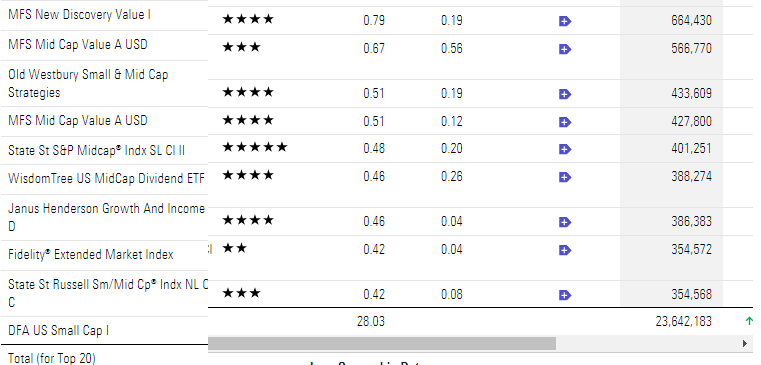

截至3月31日,六旗娱乐市值为10.60亿美元,相比1月初的38.08亿美元,3个月跌去了超过27亿美元。六旗娱乐的股东不得不急,考虑到目前股价很低,为避免被外来者收购,导致公司控股权发生变化,其董事会在3月31日已批准推出一项股东权益计划(Rights Plan),应对六旗所称的“股市重大活动”。该股东权益计划主要内容大致为:外部投资者在购买六旗娱乐股票比例达到10%后,六旗所有现有股东立即有半折购买六旗股票的权利(现已购买10%六旗股票的股东除外),这些打折股票的保持期为一年,也就是从2020年3月31日到2021年3月30日期间不得出售。六旗娱乐当前的股权很分散。来自国际权威评级机构Morningstar的信息显示,六旗娱乐目前最大股东持股仅有6.50%,第二大股东持股2.75%,第十大股东持股0.95%,前十大股东持股22.41%,前二十大股东持股28.03%。

六旗娱乐前20大股东(来源:国际权威评级机构Morningstar)

这种股权结构在外部投资者进入获取控股权,尤其是野蛮人“杀入”时,抗御能力一般较弱。另一方面看,六旗娱乐旗下绝大多数乐园在美国,未来几月的境况难言乐观。当前疫情防控需要,六旗娱乐在3月中旬已关闭旗下所有主题公园包括水上乐园,按计划至少要延续到整个四月及五月上半月。据外媒报道,从4月6日开始,六旗将在闭园期间采取成本削减措施,全职员工每周的工作时长将减少25%至30个小时,拿全职薪水的员工在最低工资法范围内暂时降薪25%,而所有高管工资在此期间也将降低25%。根据疫情发展事态,六旗还有可能采取员工停薪休假和进一步延长闭园日期的动作。六旗娱乐CEO Mike Spanos 表示,公司采取降薪而不是裁员方式是为了保证乐园重开之际仍有经验丰富的劳动力可以使用。六旗娱乐此次面临危险,也在于它的收入构成,其营收主要来自两块:乐园收入(门票、食品和商品等)、赞助、住宿及授权收入(轻资产输出)。参考2019年数据,六旗娱乐赞助、住宿和国际协议授权(包括中国项目)收入为9740万美元,2018年这一数字为1.001亿美元,占公司总收入的7%。简单算笔账,今年六旗娱乐中占大头的乐园收入肯定缩水不少,中国项目2019年的授权收入(1500万美元)还没完全到手,今年更难指望(后文会有说明)。乐园一天不开园,乐园收入基本没指望,授权收入也缩水,压力可想而知。金融投资服务商Wedbush Securities分析师表示,六旗娱乐股东分红可能因为主题公园关闭而减少,如果六旗闭园持续至六月,甚至夏季高峰期,公司可能会出现有债务违约的情况。2月20日,六旗娱乐对2020年EBITDA预期是4.35亿美元-4.65亿美元,而2019年的预期为5.27亿美元,同比减少17.5%,还不包括疫情带来的损失。另有国外分析师认为,六旗娱乐旗下乐园有可能到7月初才能重新开业,其表示六旗2020年调整后的EBITDA将可能会降至1.5亿美元。现金流是扛过这次危机的生死要素,而六旗高负债商业模式使得其现金流问题变得异常突出。其财报显示,截至2019年底,公司长期债务为23亿美元,2019年利息费用大致为1.13亿美元。上述2020年六旗EBITDA急剧下降将大大削弱其偿还债务的能力,既定的8500万美元季度分红也基本无望,原计划的资本支出(投资支出等)也将可能缩减,于六旗长期发展,并不是有利因素。2

中国变量与危险峰值

作为主题公园领域的国际巨头,六旗娱乐在疫情下受到的连锁影响,不止在美国,也在另一个重要期许之地,中国。相比下,中国境内目前疫情局势虽仍有不少变量,但整体处于可控可防状态,而六旗娱乐在中国的项目扩张也还有未了之局,这之于六旗对冲2020年的危机,会有多大可能?早在去年12月中旬,执惠获悉山水文园的海盐项目停工,涉及的六旗乐园项目也停摆。今年1月10日,六旗娱乐发布公告向山水文园催款,提到几个关键信息:1、山水文园应向六旗支付的费用出现违约,公司已根据协议向山水文园发送正式的付款违约通知;2、与山水文园合作的项目可能继续进行,也可能全部终止;3、六旗没有能力让其他合作伙伴参与完成任何现有项目。这意味着六旗娱乐与山水文园签约合作的11个乐园项目都可能化为泡影,其在中国的轻资产扩张之路前景难料。此前执惠相关报道也提到,六旗乐园的停摆原因包括不限于山水文园的资金问题、项目模式问题及大环境影响等。山水文园海盐项目施工方相关负责人1月中旬曾告诉执惠,国内一头部地产商可能接盘该项目,政府也在推动。但目前进展不大。该负责人近期告诉执惠,目前项目还没消息,三家施工总包单位人员已经撤了,接下来可能诉讼索赔。据执惠了解的信息,上述地产商接盘该项目的意愿性可能减弱,一方面疫情影响下地产商的既有项目也受损失不小,现金流方面承压加剧,为抵抗渡过尚不确定的疫情期,对外投资尤其文旅地产类项目投资,会压缩,至少不会那么“高调”;另一方面,疫情影响下,主题公园类项目已投资的,开业会有影响,运营及盈利压力更大,而将要投资的在规模及时间节奏方面会受制。未来是否接盘,可能主要看几个因素:项目价格、项目土地利益“诱惑”,当地政府推动力度比如资金、政策等支持。从大环境看,不排除六旗乐园被盘活,以及在中国实现轻资产输出的可能性,但至少在时间及市场红利期方面,已更滞后于原计划。此外,六旗娱乐本计划于2019年开业的六旗乐园此前也被暂停,预计2022年开业的沙特六旗项目也还存有变数。六旗娱乐意图将“鸡蛋”放在不同的篮子里,但这些篮子当前看来都较为脆弱:其一,六旗娱乐依赖线下乐园收入,乐园被迫闭园且开园日期难料,收入锐减、成本高企;其二,轻资产模式依赖在中国打开局面,且寄托在一家合作方身上,合作几近折戟,前景不乐观;其三,乐园内的内容产品相对单一,与市场需求走向契合度走弱,同时乐园产品组合也不够丰富,可拓展的合作场景不够广阔。这些使得六期娱乐对冲疫情这类危机的能力,并不够强。当前看,六旗娱乐的危机系数应该还未到达最高点,接下来,它可能比现在还将更危险。

资源共享平台

广州

台湾

扫一扫

网友评论