欢迎您来到神州游乐官方网站!

最新杂志专刊 神州游乐2026年7月刊

免费订阅:

4000189320

www.gtichinaamuse.com

欢迎您来到神州游乐官方网站!

最新杂志专刊 神州游乐2026年7月刊

免费订阅:

4000189320

www.gtichinaamuse.com

当前位置:资讯首页 > 市场走访 > 详情 > 56家文旅上市公司活过来了吗?

当前位置:资讯首页 > 市场走访 > 详情 > 56家文旅上市公司活过来了吗?

作者: 发布时间:2021/5/27 10:40:53 关注:1345 人

以下文章来源于迈点 ,作者郭德荣

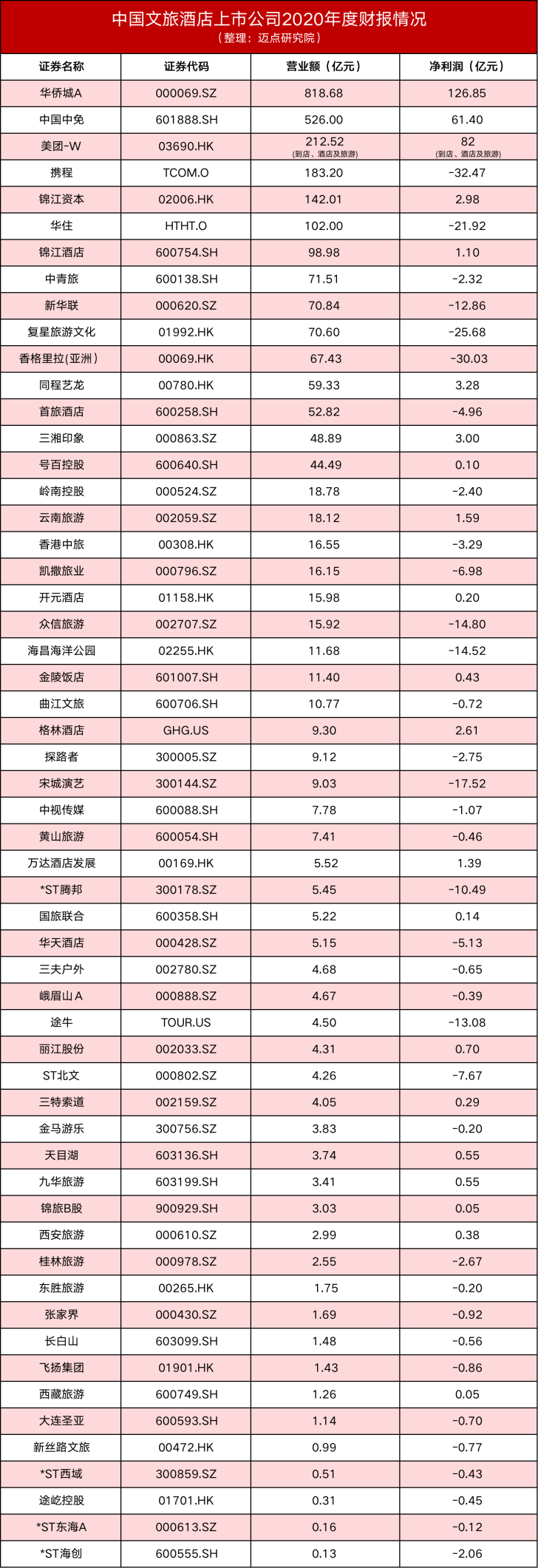

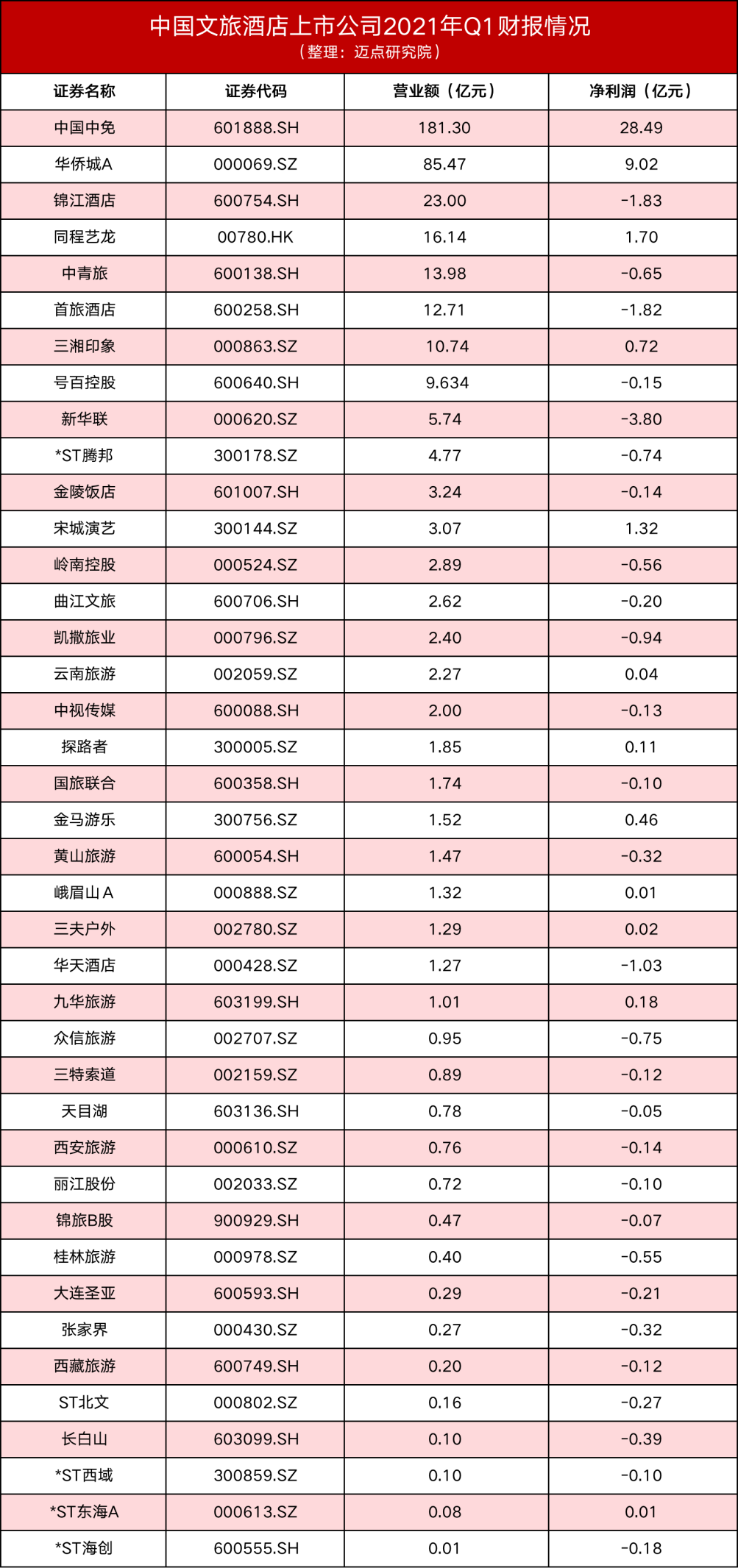

据迈点研究院不完全统计,A股、美股及港股市场主要文旅上市公司达到56家,其中酒店10家、景区6家、OTA4家、文旅综合及其他集团36家;正常运营股50家、即将退市股1家、特别处理股5家。 从净利润来看,最高的华侨城A达到126.85亿元,最惨的携程和香格里拉(亚洲)则巨亏超过30亿元,处境差别明显。值得庆幸的是,即便经历如此困难的2020年,仍然有21家文旅上市公司实现了微利,占比达到37.5%。 稳健的现金流代表了当下实力、也即深度,企业的资产合计和负债率则决定了其长期生存、也即厚度。2021年,对于已经登陆资本市场的文旅巨头来说,或将面临比2020年更严峻的挑战。原因有二:一是国际形势依然严峻,常态化的外部疫情输入将持续;二是企业抵御风险的“粮草”出现短缺,长期下去将影响生死存亡。 除了想方设法增加营收,必要的止损也是文旅上市公司的必备途径。比如部分OTA企业的高管主动降薪,部分景区酒店的轮流上岗等。从长期来看,通过人力结构优化降低成本的企业,或在未来竞争中身处下游。扩大新的潜力业务线,挖掘旅游产品更多附加值,仍是文旅企业的长期经营之路。 在56家文旅上市公司中,有4家首选美股上市,有13家首选港股上市,有39家首选A股上市。截至2021年5月18日,从已经公布Q1财报的40家企业来看,季度营收同比下滑较多,净利润负增长的也明显增加。和2020年相似,2021年春节各地也有“建议就地过年”的倡议,消费客群则纷纷调整了出游计划、减少非必要开支。 因此,尽管依旧有28家A股文旅公司在2021年Q1出现亏损,但其亏损比例整体偏低,且部分企业营收同比提升较大。随着国内新冠疫苗接种的逐步普及,以及针对国外变异病毒输入的防御管控和准备工作持续升级,接下来三个季度的国内旅游经济恢复情况将加速,也将助推以上标杆企业的发展。 同时,未来文旅上市公司面对的不仅是彼此间竞争,近年来先后成立的地方文旅集团或将组成新的挑战者耕耘市场。部分企业在产业上做多做强,部分集团则寻求资本市场做大做精,这股国有文旅集团组建和发展背后,或是行业重新洗牌的开启。

资源共享平台

广州

台湾

扫一扫

网友评论